持続可能な農業を未来につなげるグローズ・ウイズ合同会社

データ

農業及び地域経済を取り巻く環境につき関連する基本データを集めて定期的に更新いたします。

食品ロスの現状

1. 要約

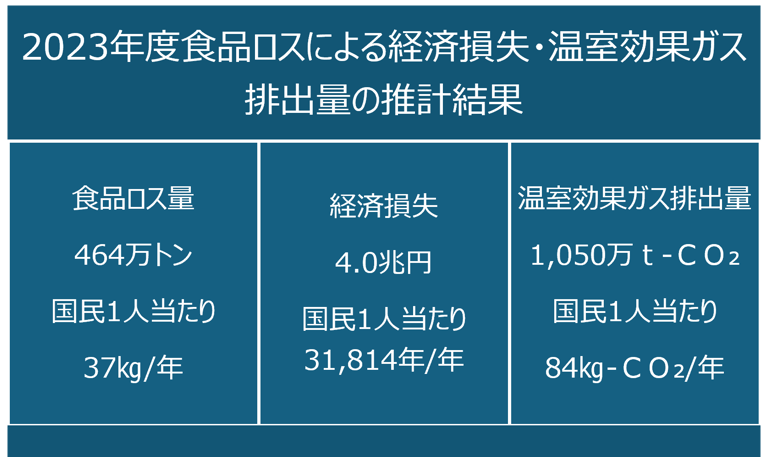

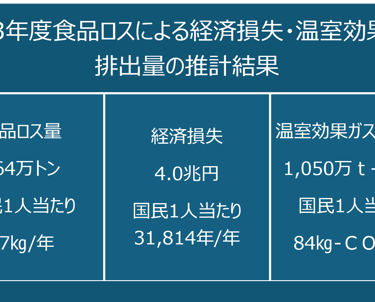

日本の食品ロスは、令和5年度推計で年間464万トンに上る。内訳は事業系が231万トン、家庭系が233万トンであり、発生量はほぼ同規模である。食品ロス削減は、廃棄物対策にとどまらず、食料資源の有効活用、環境負荷の低減、経済損失の抑制、食料安全保障の観点から重要な課題である。

2. 日本の食品ロスの現状

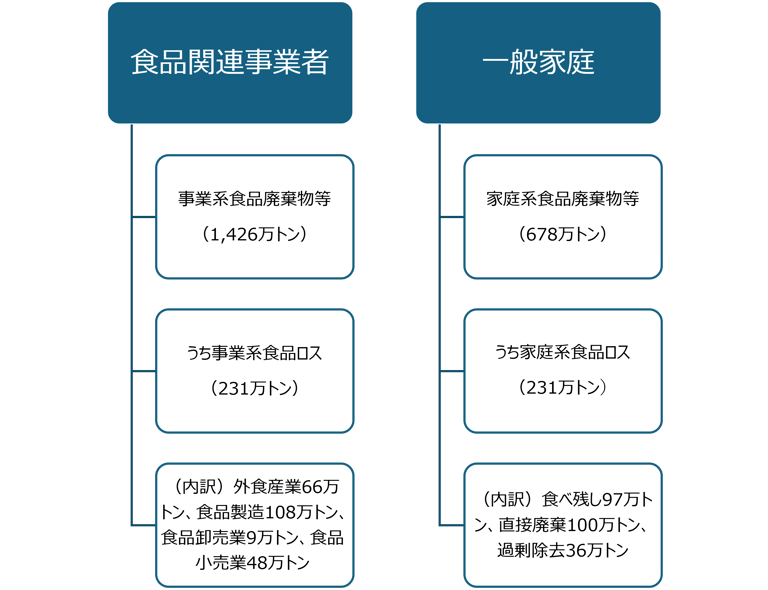

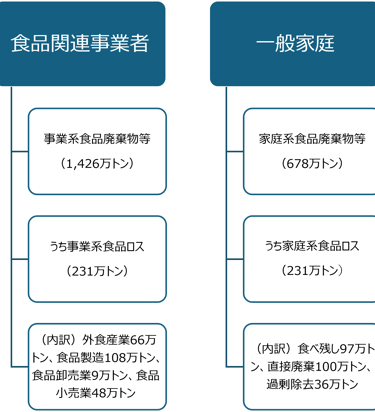

食品ロスとは、本来食べることができるにもかかわらず廃棄される食品を指す。令和5年度の食品廃棄物等は年間2,104万トンであり、そのうち可食部分に当たる食品ロスは464万トンである。

この464万トンという規模は、WFPによる2023年の食料支援量約370万トンの約1.3倍に相当する。また、国民1人当たりでは年間約37kgとなり、日々の生活の中で相当量の食品が無駄になっていることが分かる。

食品ロスの内訳を見ると、事業系が231万トン、家庭系が233万トンです。事業系では、食品製造業108万トン、食品卸売業9万トン、食品小売業48万トン、外食産業66万トンが発生しています。家庭系では、直接廃棄100万トン、食べ残し97万トン、過剰除去36万トンが主な内訳である。

3. 日本の食品ロスがもたらす影響

食品ロスは、単なる「もったいない」という問題にとどまらない。令和5年度の食品ロスによる経済損失は約4兆円、国民1人当たりでは年間31,814円と推計されている。また、食品ロスに伴う温室効果ガス排出量は1,050万t-CO2、国民1人当たりでは年間84kg-CO2とされている。

食品が廃棄されるということは、生産、加工、輸送、販売に使われた資源やエネルギーも同時に失われることを意味する。さらに、廃棄物処理にも費用とエネルギーが必要となる。したがって、食品ロス削減は、経済合理性と環境負荷低減の両面から重要である。

また、日本の食料自給率はカロリーベースで38%にとどまる。多くの食料を海外に依存する中で、食べられる食品を大量に廃棄している現状は、食料安全保障の観点からも見直しが求められる。

4. 世界的な食品ロスの規模

世界では、人の消費向けに生産された食料の相当量が、農業生産、流通、販売、消費に至る過程で失われ、または廃棄されている。世界全体で年間約13億トンの食料が廃棄されていることが示されている。

この規模は、食品ロスが一部の国や地域だけの問題ではなく、世界共通の課題であることを示している。食品が廃棄されるということは、食料そのものだけでなく、その生産・加工・輸送に投入された資源やエネルギーも失われることを意味する。

したがって、食品ロス削減は、廃棄物削減だけでなく、農業資源、物流、エネルギー、環境負荷の削減にもつながる。

5. 人口増加と食料不安

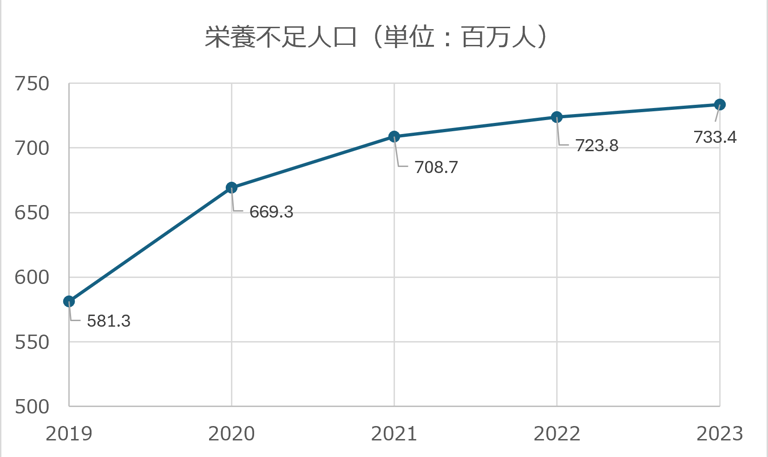

世界人口は今後も増加が見込まれており、将来的な食料需要はさらに拡大すると考えられる。一方で、世界には飢えや栄養不足に苦しむ人々が依然として多く存在している。

2024年の世界人口は約81億人、2054年には約98億人に達すると見込まれている。また、飢えや栄養不足に苦しむ人は約7.3億人、5歳未満で発育阻害の状態にある子どもは約1.5億人とされている。

このような状況下で大量の食品が廃棄されていることは、世界の食料システムに大きな矛盾があることを示している。食品ロス削減は、食料不足を直接解決する万能策ではないですが、限られた食料資源をより有効に活用するための重要な取組である。

6. SDGsとの関係

食品ロス削減は、SDGsの目標12「つくる責任 つかう責任」と深く関係している。特にターゲット12.3では、2030年までに小売・消費段階での1人当たり食品廃棄を半減し、生産・サプライチェーンにおける食品損失を減らすことが掲げられている。

このため、食品ロス削減は国内の消費者政策や廃棄物対策にとどまらず、国際的な持続可能性目標の達成にも関わる取り組みである。家庭、事業者、行政がそれぞれの立場で食品ロスを減らすことは、世界的な資源制約や環境負荷の軽減にもつながる。

各国の農業補助金について

2.世界の農業補助金の全体像

主な補助金の種類

分類 内容 代表例

価格支持 農産物価格を政府が支える 米国のPLC、日本の米政策

所得補填 農家所得減少時に補償 EU直接支払い

保険補助 収量・価格変動保険 米国 crop insurance

環境支払い 脱炭素・土壌保全 EUエコスキーム

投資補助 機械・スマート農業導入 中国、日本、EU

輸出支援 輸出促進 中国・EUの一部政策

5. 米国:保険・リスク管理・危機対応型

制度の特徴

米国の農業政策は、Farm Billを中心に設計されている。特徴は、EUのような常時所得支払いよりも、以下のようなリスク管理に重点がある点である。

作物保険、Crop Insurance

価格下落補填

収入補償

災害支援

緊急補償

保全プログラム

食料支援、SNAP(補助的栄養支援プログラム)など消費者向け支援

OECDは、米国の予算支援はリスク管理、作物保険、緊急補償に重点があると整理している。また、米国の農業支援全体では、国内食料支援プログラムが総支援の約半分を占める点も特徴である。

金額と割合

米国のPSEは2022〜2024年平均で約382億ドル、円換算で約6.1兆円である。農家総収入に占める支援割合は7%で、EUや日本より低く見える。TSEは約1,252億ドル、円換算で約19.9兆円、GDP比は0.45%である。

評価

米国は「平時は市場型、危機時は政府支援型」です。農家総収入に占める支援割合は7%と低いですが、これは米国農業の市場売上が非常に大きいためである。作物保険、災害補助、価格下落補填を含めると、実態としては政府支援の存在感は大きい。

6. 中国:価格支持・食料安全保障型

制度の特徴

中国の農業補助金は、食料安全保障が最優先です。制度の中心は以下の通りである。

最低買入価格

国家備蓄

国内価格支持

輸入管理・国境措置

農機補助

肥料・投入財支援

トウモロコシ・大豆などへの面積支払い

災害補助

農業保険料補助

OECDによると、中国の生産者支援の中心は市場価格支持で、国内価格支持政策と輸入に対する国境措置によって生じている。また、2014年以降は作付面積に基づく支払いが増加し、特に2020年以降は飼料需要の増加に対応するために、トウモロコシと大豆向けの支払いが増えている。

金額と割合

中国のPSEは2022〜2024年平均で約2,705億ドル、円換算で約43.0兆円である。農家総収入に占める支援割合は13.3%である。TSEは約3,016億ドル、円換算で約47.9兆円、GDP比は1.65%である。

評価

中国は金額ベースでは圧倒的に大きいですが、農業生産額そのものが巨大なため、PSEは13.3%であり、日本より低く見える。中国の特徴は、補助金というよりも、価格支持・備蓄・国境措置・国家主導の生産誘導を通じて農業を支えているという点である。

4.EU:CAPによる「所得・環境支払い型」

制度の特徴

EUの農業補助金制度の中心は、CAP:Common Agricultural Policy、共通農業政策である。現在のCAPは、単なる価格支持から、以下のような政策へ移っている。

直接支払い

面積支払い

農村振興

環境支払い

エコスキーム

有機農業支援

炭素農業・生物多様性対応

OECDによると、EUでは2022〜2024年平均で、生産者支援のうち市場価格支持の比率は22.8%まで低下し、2000〜2002年の46.5%から大きく下がっている。一方で、農家への支払いの約半分は義務的な環境条件付きで、さらに17%は任意の環境対応やエコスキームに関連している。

金額と割合

EUの生産者支援額、PSEは2022〜2024年平均で約973億ドル、円換算で約15.5兆円である。農家総収入に占める支援割合は16.4%、農業部門全体への支援、TSEは約1,121億ドル、円換算で約17.8兆円、GDP比は0.61%である。

評価

EUは「農家所得を平時から支える」制度である。ただし、昔のような生産刺激型ではなく、環境・気候・農村維持への対価として補助金を払う方向が強まっている。日本から見ると、今後の農業補助金の方向性を考えるうえで最も参考になるモデルである。

3.主要国比較表

国・地域 生産者支援額 円換算 %PSE TSE TSEのGDP比

中国 約2,705億ドル 約43.0兆円 13.3% 約3,016億ドル 1.65%

EU 約973億ドル 約15.5兆円 16.4% 約1,121億ドル 0.61%

米国 約382億ドル 約6.1兆円 7% 約1,252億ドル 0.45%

日本 約229億ドル 約3.6兆円 31.8〜32% 約313億ドル 0.75〜0.8%

OECD Agricultural Policy Monitoring and Evaluation 2025、主に2022〜2024年平均をベースに作成。

PSEは農業生産者への支援額であり、TSEは農業部門全体への支援額である。%PSEは農業所得に占める補助金割合そのものではなく、農家総収入に占める政策支援割合である。

1. はじめに

各国の農業補助金(Agricultural Subsidies)は、単なる「農家支援」ではなく、①食料安全保障、②農家所得維持、③農村維持、④環境政策、⑤輸出競争力強化を目的として設計されている。近年は特に、「価格支持」から「環境・気候変動対応型補助」へと世界的に移行している。OECDによると、農業支援総額のGDP比は長期的に低下していますが、依然として多くの国で重要な政策である。

7. 日本:高保護・価格支持型

制度の特徴

日本の農業支援は、現金補助だけでなく、関税・輸入枠・価格支持による市場価格支持が大きい点が特徴である。主な制度は以下の通りである。

米政策

水田活用の直接支払交付金

畑作物の直接支払交付金

収入保険

中山間地域等直接支払

多面的機能支払

畜産クラスター

配合飼料価格安定制度

関税・TRQ(関税割当制度)による国境措置

農業インフラ、特に用排水・灌漑整備

OECDは、日本の農業支援の主な要素は市場価格支持であり、関税や関税割当などの国境措置によって生じていると説明している。2022〜2024年平均では、日本の生産者価格は国境基準価格より平均36%高いとされている。

金額と割合

日本のPSEは2022〜2024年平均で約229億ドル、円換算で約3.6兆円です。農家総収入に占める支援割合は31.75%、概ね32%です。TSEは約313億ドル、円換算で約5.0兆円、GDP比は0.75%である。

評価

日本は総額では中国・EU・米国より小さいですが、農家総収入に占める支援割合は高い。特に、コメ、酪農、肉用牛などでは、価格支持や制度支援の影響が大きくなっている。一方で、野菜・果樹・花きなどは比較的市場依存度が高く、品目差が非常に大きいのが日本の特徴である。

各種自給率の推移

1. はじめに

自給率の把握は、食料・飼料・エネルギーを巡る供給リスクと価格変動の構造を理解する上で不可欠である。特に日本のように輸入依存度が高い国では、為替や国際市況、物流の変動がそのままコストや収益に直結する。自給率は単なる統計ではなく、どこに依存し、どこに脆弱性や機会があるかを示す経営指標であり、調達戦略や事業判断の前提となる基礎情報である。

2. 主要自給率の全体比較

日本、米国、EUの自給率を比較すると以下の通りである。

指標 日本 米国 EU

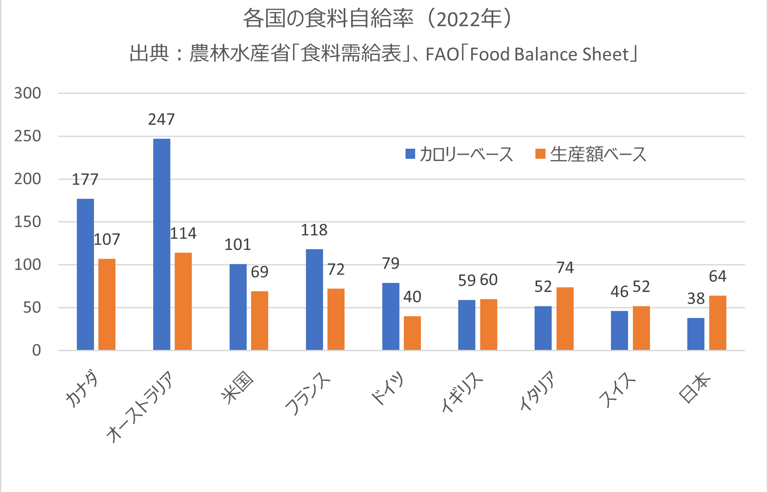

食料自給率(カロリー) 38% 101% 100%前後

食料自給率(生産額) 64% 69% 100%前後

穀物自給率 約25~30% 120%超 100%前後

飼料自給率(TDN) 27% ほぼ100% 60〜80%

畜産物自給率 50〜70% 100%超 90〜110%

木材自給率 43% 90〜100% 100%前後

エネルギー自給率 約10~12% 100%前後 40〜60%

上記の通り、日本は消費国、米国は供給国、EUは調整国である。

2. 食料自給率

日本:食料自給率(カロリーベース)は約38%と低く、穀物や油脂原料を海外に依存する構造である。特に畜産は輸入飼料に支えられており、実質的な自給度はさらに低い水準である。為替や国際市況、物流の影響を強く受ける「輸入依存型モデル」である。

米国:広大な農地と高い生産性を背景に、トウモロコシや大豆などを大量生産し、自給率は100%を超えている。国内需要を満たしつつ輸出余力を持つ輸出主導型モデルで、飼料も国内でほぼ完結する点が特徴である。

EU:穀物は域内で自給し自給率は概ね100%前後を維持している。一方で大豆などタンパク飼料は輸入に依存している。穀物自給と一部輸入のバランス型で、リスク分散が図られている。

3. 木材自給率

日本:木材自給率は約40%前後。森林資源自体は豊富ですが、伐採・搬出コストの高さ、林業従事者の減少、所有の分散により供給体制が弱い。輸入材依存が長く続いたが、近年は国産材利用が回復傾向にある。ただし、安定供給と価格競争力が課題で、資源はあるが活用が不十分なモデルであると言える。

米国:木材自給率は90〜100%と高水準である。広大な森林資源と民有林中心の効率的経営により、伐採から製材・流通まで一体化された産業構造を持っている。国内需要を満たしつつ、輸出も可能で、資源活用型モデルと言える。

EU:木材自給率は100%前後である。北欧・中欧を中心に計画的な森林管理と再造林が徹底され、持続可能性と産業化を両立している。域内で需給バランスを維持しつつ、輸出産業としても機能するバランス型モデルである。

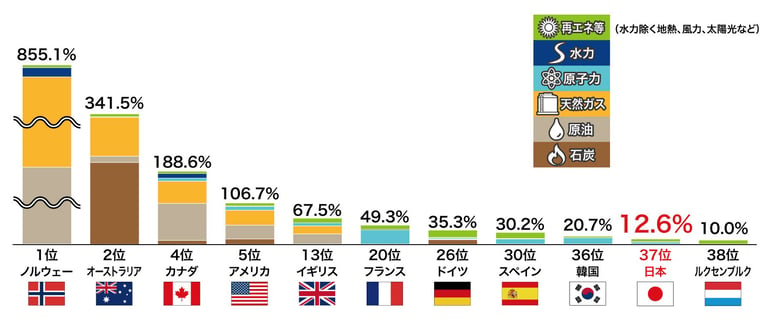

4. エネルギー自給率

日本:エネルギー自給率は約10~12%と極めて低く、原油・天然ガス・石炭の大半を輸入に依存する構造である。2011年の福島第一原子力発電所事故以降、原子力の稼働低下により化石燃料依存が高まり、為替や地政学リスクの影響を受けやすくなっている。再生可能エネルギーの導入は進んでいるが、供給量やコスト面で制約があり、輸入依存型モデルと言える。

米国:シェール革命により原油・天然ガスの生産が拡大し、エネルギー自給率はほぼ100%に達している。電力・化学・農業など幅広い分野でコスト競争力を高め、余剰分は輸出可能な自給・輸出型モデルです。多様なエネルギー源を持つ点も強みになっている。

EU:自給率は約40~60%で中間的水準である。再生可能エネルギーや原子力を活用しつつ、一部を輸入に依存している。調達先の分散と政策連携により安定供給を図る戦略分散型モデルと言える。

エネルギー自給率世界ランキング 出典:資源エネルギー庁

参考文献

https://www.maff.go.jp/j/press/kanbo/anpo/240808.html

https://www.rinya.maff.go.jp/j/kikaku/hakusyo/r5hakusyo/zenbun.html

https://www.enecho.meti.go.jp/about/whitepaper/2023html/

https://www.ers.usda.gov/data-products/ag-and-food-statistics-charting-the-essentials/

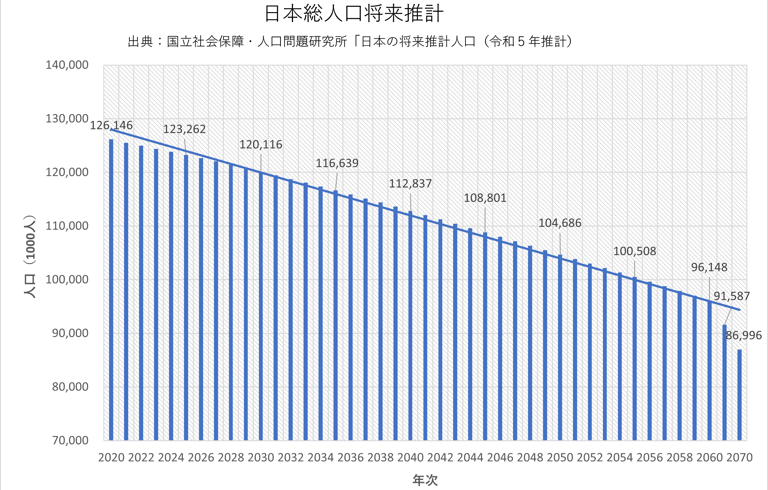

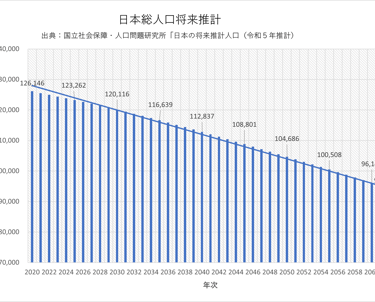

1. 全国推計の骨格:推計は足し上げでできている

国立社会保障・人口問題研究所の全国推計は、出生・死亡・国際人口移動を年齢別に積み上げる方式(コーホート要因法)で、毎年の人口を更新していく方法である。したがって将来像は突然変わる予言ではなく、(1)出生の水準(2)寿命の伸び(3)国際移動の前提という3つの設定の組み合わせで決まっている。

2. 全国推計の結論:人口規模の縮小と高齢化の同時進行

主系列(出生中位・死亡中位)

総人口:2020年 1億2,615万人 → 2070年 約8,700万人(縮小)

65歳以上割合:2020年 28.6% → 2070年 38.7%(上昇)

出生前提を変えた場合の2070年人口(幅)

出生高位(合計特殊出生率 1.64):9,549万人

出生低位(合計特殊出生率 1.13):8,024万人

長期の人口規模を最も左右するのは、出生率である。

3. 背景

① 出生

過去の出生変動が人口ピラミッドの凹凸を形成

2045年頃までは団塊世代・団塊ジュニアの高年齢化で高齢化率が押し上げられる

2045年以降は低出生率の下で世代規模が細る構造要因がより強くなる

② 死亡(寿命の伸び)

寿命の伸びは高齢者数・構成比を増やす

ただし人口規模への影響は出生ほど大きくない

例:出生中位でも、死亡仮定の違いで2070年人口は約8,508万人〜8,700万人程度の差

③ 国際人口移動(入国超過)

国際移動は人口減少の速度をやや緩める方向に働く

今回推計は前回より入国超過の想定を上方に設定

その結果、1億人割れの時期が2053年から2056年へ後ろ倒し

日本の将来推計人口

地域 総人口 2020→2050 増減 15–64歳 2020→2050 増減 65歳以上 2020→2050 増減

東北 8.6→5.9百万人 -31.6% 4.9→2.8百万人 -42.5% 2.8→2.6百万人 -6.6%

四国 3.7→2.6百万人 -29.6% 2.0→1.2百万人 -38.8% 1.2→1.1百万人 -9.8%

北海道 5.2→3.8百万人 -26.9% 3.0→1.9百万人 -37.5% 1.7→1.6百万人 -3.1%

中国 7.3→5.6百万人 -23.2% 4.1→2.8百万人 -31.0% 2.3→2.2百万人 -4.8%

近畿 22.3→17.8百万人 -20.0% 13.2→9.3百万人 -30.0% 6.4→6.9百万人 +6.6%

中部 21.1→16.9百万人 -20.0% 12.4→8.7百万人 -29.6% 6.1→6.5百万人 +5.6%

九州・沖縄 14.2→11.5百万人 -19.1% 8.1→5.9百万人 -27.7% 4.2→4.3百万人 +2.4%

関東 43.7→40.5百万人 -7.2% 27.3→22.8百万人 -16.6% 11.3→13.7百万人 +21.7%

4.地域別推計

すべての地域で総人口は減少(最大:東北 -31.6%、最小:関東 -7.2%)。

すべての地域で15–64歳(生産年齢人口)は総人口以上に大きく減少(-16.6%〜-42.5%)。

65歳以上は地域により減少する地域と増加する地域が分かれる。

5.数字から言えること

人口減少の重さは、総人口よりも 15–64歳がどれだけ減るかで強く表れる(東北は総人口-31.6%に対し15–64歳-42.5%)。

関東は総人口の減少が小さい一方で、65歳以上が大きく増える(+21.7%)ため、年齢構成の変化が最も大きい地域になる。

日本の物流実態

1. 現状

国交省の試算では、追加対策なしの場合、輸送力は2024年度に約14%(約4億トン相当)不足し、2030年度には約34%(約9億トン相当)不足する可能性がある。

トラックドライバーの1運行あたり平均拘束時間は11時間46分で前回より短縮したが、荷待ち・荷役時間はほぼ横ばいで、政府の目標値に届いていない。

国交省の基本方針案では、現状の荷待ち・荷役等が計約3時間との推計を踏まえ、1運行あたり計2時間以内を目指す考え方(受渡しごとに目標1時間以内、やむを得ない場合でも2時間超回避)を示している。

あわせて、令和10年度までに全トラック輸送の5割で荷待ち・荷役等を1時間削減し、ドライバー1人あたり年間125時間短縮を目標としている。

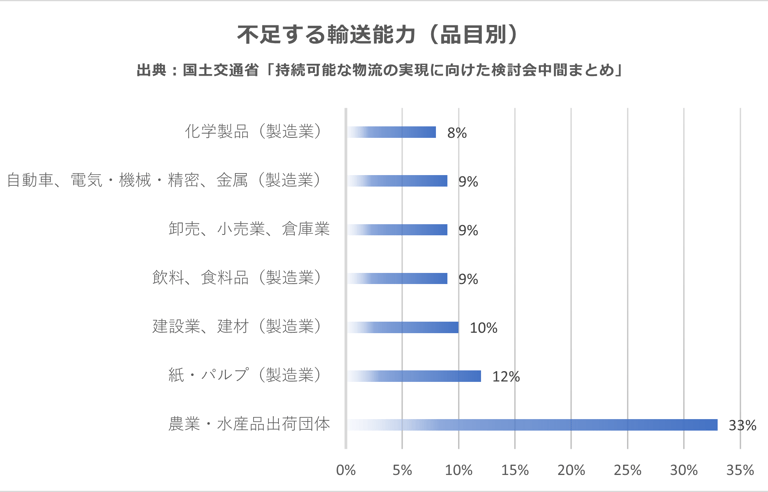

2. 業界別に見た不足リスク

なぜ農産・水産が最も脆弱なのか

時間制約(鮮度・出荷締切)と日々の波動(天候・相場・作柄)が大きく影響し、配車・集荷が遅れやすい。

小口化・多頻度化(多品目・ロット分散)が進んでおり、積載効率が下がりやすい。

集荷拠点(市場・集出荷施設)での受入/荷役が集中し、荷待ちが起こりやすい。

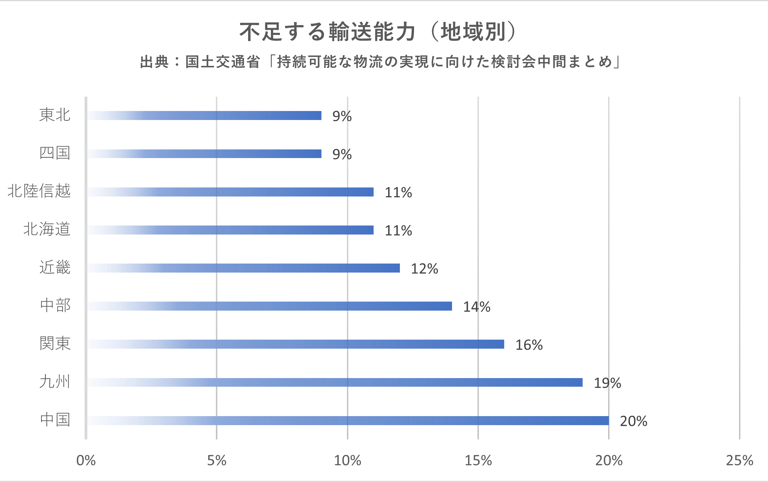

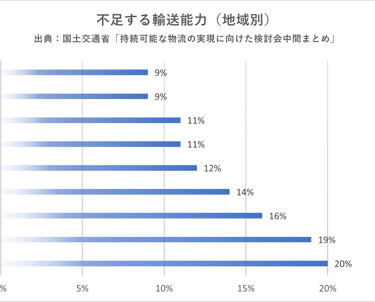

3. 地域別に見た不足リスク

なぜ地域差を引き起こすのか

20%前後の地域(中国・九州)は、余力がないため、繁忙期・災害・需給ショック時に「遅延→欠品→緊急便→コスト急騰」が起きやすい。

関東は需要密度が高く、時間指定・付帯作業が増えやすいため、供給量があっても回らない局面が出やすい(=能力不足が顕在化しやすい)。

中部は幹線・結節の負荷が高いため、上下流(港湾・工場・消費地)の波を受けて詰まりが出やすい。

日本の空き家事情

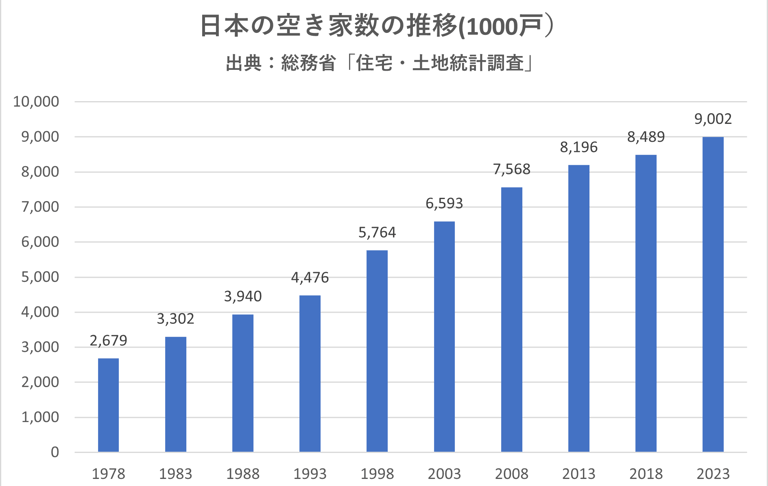

1. 調査概要と最新統計

国内の空き家の統計は、総務省が5年ごとに実施している「住宅・土地統計調査」によって明らかにされている。最新の調査結果(2023年10月1日時点)では、全国の空き家数は約9.0百万戸(約900万戸)となり、総住宅数に占める割合(空き家率)は13.8%という過去最多水準に達している。これは前回の2018年調査(空き家数約849万戸、空き家率13.6%)から増加傾向が続いていることを示している。

住宅・土地統計調査は全国と都道府県ごとに集計され、住宅の総数と空き家の構成を把握するための基礎データとして国内政策の判断材料にもなっている。

都市部の場合

空き家率は10〜14%台で、全国平均13.8%と比べ「低め〜同程度」。

「放置系空き家率」は2〜5%台が中心で、地方の高い比率の県と比べるとかなり低い。

よって都市部の課題は「空き家率の急上昇」より、(1)賃貸市場の空室、(2)老朽ストックの更新、(3)マンション等の管理不全化が前面に出やすい。

2. 都市部の特徴

大都市圏(首都圏・中京圏・近畿圏)の代表的な都府県では、空き家率は全国平均(13.8%)を下回るか近い水準が多い一方で、人口・住宅総数が大きいため、空き家数自体は増えやすい構造である。加えて、都市部の空き家は、実務的には「賃貸の入替(空室)」が一定割合を占めやすい点が重要である(=市場の回転による空室が混じる)。

3. 地方圏の特徴

地方圏では、需要が縮小(人口減・転出)している一方で、住宅ストックが残りやすく、空き家率そのものが20%前後まで上がる県が出ている。さらに「賃貸・売却用および二次的住宅を除く空き家率=放置系空き家率」も高く、市場に出にくい(管理・相続・解体費用などで停滞する)空き家が積み上がりやすいことが示唆される。

エリア 都道府県 空き家率 放置系空き家率

首都圏 東京都 11.0% 2.6%

首都圏 神奈川県 9.8% 3.2%

首都圏 埼玉県 9.4% 3.9%

中京圏 愛知県 11.8% 4.3%

近畿圏 大阪府 14.3% 4.6%

エリア 都道府県 空き家率 放置系空き家率

地方圏 和歌山県 21.2% 12.6%

地方圏 徳島県 21.2% 12.2%

地方圏 高知県 20.3% 12.9%

地方圏 愛媛県 19.3% 12.2%

地方圏 山口県 19.4% 11.1%

空き家問題は、日本が人口減少・高齢化社会を迎える中で避けて通れない課題である。単なる住宅の未使用状態の問題にとどまらず、治安、地域経済、都市計画など多層的な影響を及ぼす。持続可能な社会を実現するためには、制度的な整備に加えて所有者、地域、行政が協働し、空き家を地域資源として再活用する視点がますます重要になる。

地方圏の場合

空き家率が約20〜21%台まで上がる県があり、都市部より明確に高い。

「放置系空き家率」も11〜13%台と高く、都市部(2〜5%台)との差が大きい。

これは「賃貸の入替空室」よりも、相続後に使途が決まらず、売れない・貸せない・解体できない住宅が多い構図を示しやすい。

グロース・ウイズ合同会社

国内外の農業を営む方々、地域活性化に取り組んでいる方々を支援します。

info@growthwith.onmicrosoft.com

080-2270-3723

© グロース・ウイズ 合同会社